Назначение

Программный продукт предназначен для специалистов, ответственных за сбор и консолидацию отчетности в организациях, обладающих разветвленной подведомственной сетью, и позволяет автоматизировать процессы формирования, приемки/сдачи и анализа большого объема различной отчетности: бюджетной, статистической, ведомственной, отчетности об эффективности государственного и муниципального управления, а также позволяет администрировать и контролировать соответствующие процессы сбора отчетности. В круг названных организаций входят главные распорядители бюджетных средств, распорядители бюджетных средств, финансовые и казначейские органы, получатели бюджетных средств в отраслях сектора государственного и муниципального управления.

Нормативные документы

Подробнее

Подробнее

Основанием для разработки данного программного продукта являются нормативные правовые документы:

- Распоряжение Правительства Российской Федерации от 06.05.2008 г. № 671-р об утверждении федерального плана статистических работ на 2008 - 2010 годы;

- Указ Президента Российской Федерации от 28.06.2007 г. № 825 "Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации" и распоряжение Правительства Российской Федерации от 15.04.2009 № 322 о мерах по его реализации;

- Указ Президента Российской Федерации от 28 апреля 2008 г. N 607 "Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов" и Распоряжение Правительства Российской Федерации от 11.09.2008 г. № 1313-р о мерах по его реализации;

- Приказ Минфина России от 13.11.2008 г. № 128н "Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации";

- Приказ Минфина России от 03.07.2007 г. № 57н "Об утверждении форм отчетности о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации, отчетности о расходах и численности работников органов местного самоуправления, избирательных комиссий муниципальных образований и Инструкции о порядке составления и представления отчетов о расходах и численности работников федеральных государственных органов, государственных органов субъектов Российской Федерации, отчетов о расходах и численности работников органов местного самоуправления, избирательных комиссий муниципальных образований";

- постановления Федеральной службы государственной статистики о статистическом инструментарии для организации статистического наблюдения органами исполнительной власти в сферах здравоохранения, социальной защиты населения, образования, культуры, молодежной политики и спорта, труда и занятости населения;

- приказы органов исполнительной власти, утверждающие формы федерального государственного статистического наблюдения, сбор и обработка данных по которым централизованы в системе указанных органов;

- постановления и приказы федеральных и региональных органов исполнительной власти о выполнении работ по сбору и обработке статистической и иных форм отчетности в сфере деятельности данных органов;

- другие нормативные правовые и регулирующие акты Российской Федерации.

Основные функциональные возможности

Подробнее

1. Простота настройки параметров под требования заказчика:

- наличие гибких возможностей определения состава показателей и форм сбора отчетности, настройки цепочек сдачи отчетности;

- реализация процедур сбора отчетности в соответствии со структурой и административными регламентами в подведомственной сети заказчика;

- сведение и консолидация отчетных форм любой сложности в соответствии с требованиями заказчика.

2. Дружественные интерфейсы работы с данными:

- использование инструментов Excel в качестве шаблонов отчетности и среды работы с ними;

- формирование нерегламентированных форм ведомственной отчетности, доступное рядовому пользователю в рабочей среде программного продукта;

- оперативный пересчет требуемых показателей при формировании сводной отчетности;

- визуализация правильности заполнения отчетов при наличии соответствующих связей и проверок вводимых данных;

- анализ показателей сводной отчетности в необходимых заказчику разрезах.

3. Реализация методологии и математического аппарата сведения и консолидации отчетных данных:

- проверка внутриформенных и межформенных контрольных соотношений, определенных в нормативных правовых требованиях к сбору отчетности;

- визуализация правильности заполнения соответствующих данных;

- формирование многоуровневого и промежуточного свода отчетности, а также свода по отдельным субъектам, представляющим отчетность;

- использование для сведения и консолидация отчетных форм алгоритмов любой сложности, в том числе, взаимоисключения или пересчета требуемых показателей.

4. Обеспечение эффективного управления подведомственной сетью:

- администрирование работ по предоставлению отчетности организаций подведомственной сети;

- контроль своевременности и корректности сдачи отчетных форм по всем уровням цепочки сдачи отчетности;

- обеспечение оперативного руководства процессами составления и сбора бюджетной отчетности;

- использование механизма ЭЦП.

5. Наличие Web-решения:

- отсутствие необходимости распространять и устанавливать какое-либо программное обеспечение на компьютеры удаленных пользователей, и, как следствие, возможность передачи первичных данных с произвольной точки входа в Интернет;

- автоматическое одновременное обновление программного обеспечения для всех пользователей через центр учета;

- сокращение времени сбора, исправления и проверки отчетов за счет одновременного доступа неограниченного количества подведомственных учреждений к системе.

6. Интеграция с внешними информационными системами:

- загрузка данных, полученных из любых учетных систем (бухгалтерских, статистических, кадровых и т.п.) с использованием унифицированных форматов;

- выгрузка форм сводной отчетности для сдачи их в формате, утвержденном регламентирующими сдачу отчетности государственными органами.

7. Надежность эксплуатации:

- высокий уровень сохранности информации при авариях, отказах технических средств;

- инвариантность использования программным продуктом каналов информационного взаимодействия – возможность ввода и передачи данных в выделенной линии ЛВС, через сеть Интернет, с помощью файлового обмена при отсутствии других средств связи;

- обеспечение защиты данных от несанкционированного доступа;

- простота и прозрачность механизмов обновления форм отчетов и других настроек при актуализации нормативной правовой базы.

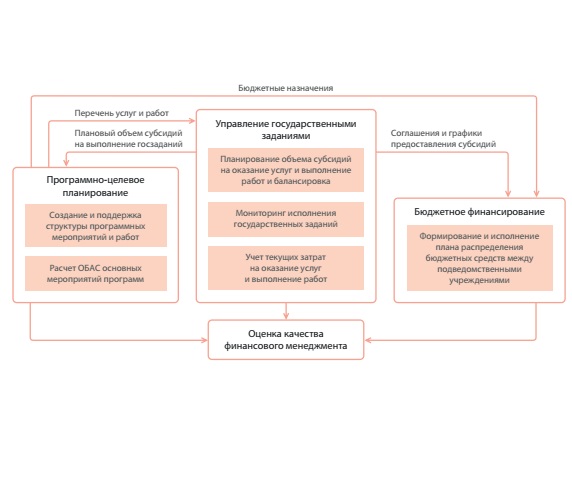

Архитектура

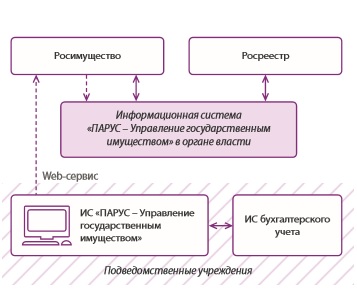

Взаимодействие с другими программными продуктами

Преимущества

- Понятный интерфейс рассчитан на пользователей любой квалификации.

- Разработка новых отчетных форм реализована с помощью средств встроенного в программный продукт редактора Excel.

- Использование в качестве СУБД сервера базы данных ORACLE 10g с удобными средствами администрирования обеспечивает качество и эффективность управления подведомственной сетью.

- Масштабируемость решения позволяет использовать решение для групп организаций различной численности с максимальной эффективностью.

- Оптимизация эксплуатационных расходов на поддержание комплекса программно-технических средств обеспечена минимальными требованиями к техническому оснащению рабочих мест пользователей и в подведомственной сети.

- Наличие единого хранилища данных, содержащего все первичные и сводные показатели и любые версии отчетных форм, а также программные функции извлечения этой информации обеспечивают широкий спектр аналитических работ с информацией о результатах бюджетной деятельности.

Перечень отчетных форм

Программный продукт обеспечивает сбор государственной отчетности о деятельности учреждений и организаций, участвующих в бюджетном процессе в полном объеме по следующим направлениям:

- бюджетное финансирование;

- здравоохранение;

- образование;

- социальная защита населения;

- культура;

- мониторинг деятельности региональных и муниципальных органов государственной власти.

В состав отчетности в сфере бюджетного финансирования входят следующие формы:

- ф.ф. 0503110, 0503121, 0503125, 0503127, 0503130, 0503137, 0503230, 0503160;

- 0503161, 0503162, 0503163, 0503164, 0503166, 0503167, 0503168, 0503169, 0503171, 0503172, 0503173, 0503176, 0503177, 0503178, 0503179, 0503182 по Приказу Минфина России от 13.11.2008 № 128н;

- ф. 14 (0503074) по Приказу Минфина России от 03.07.2007. №57н.

В состав отчетности в сфере здравоохранения входят следующие формы федерального статистического наблюдения:

- ф. 1-ДЕТИ по Постановлению Росстата от 01.04.2005 № 25;

- ф.ф.7, 10, 11, 16-ВН, 19, 32, 35, 36, 37, 41, 57 по Постановлению Госкомстата России от 29.06.1999 № 49;

- ф. 7-травматизм по Приказу Росстата от 02.07.2008 N 153;

- ф.ф. 7-ТБ, 8-ТБ по Приказу Минздрава России от 13.02.2004 № 50;

- ф.ф. 8, 12, 13, 14, 30, 31, 33, 47 по Приказу МЭР и Росстата от 28.01.2009 № 12;

- ф. 9 по Постановлению Госкомстата России от 10.09.2002 № 175;

- ф. 14-дс по Приказу Минздрава России от 30.12.2002 № 413;

- ф.ф. 15, 16, 17 по Постановлению Госкомстата России от 04.09.2000 № 76;

- ф. 34 по Постановлению Госкомстата России от 07.10.2003 № 88;

- ф. 36-ПЛ по Постановлению Росстата от 11.11.2005 № 80;

- ф.38 по Приказу Минздрава России от 12.08.2003 № 401;

- ф.39 по Приказу Минздрава России от 20.11.1996 № 384;

- ф. 40 по Приказу Минздрава России от 26.03.1999 № 100;

- ф. 42 по Приказу Минздрава России от 22.10.2001 № 385;

- ф. 53 по Приказу Минздрава России от 26.08.1994 № 182;

- ф. 54 по Приказу Минздрава России от 13.09.1999 № 342;

- ф.ф. 55, 56 по Приказу Минздравсоцразвития России от 03.02.2005 № 112;

- ф. 61 по Постановлению Росстата от 09.01.2008 № 1;

- ф. 62 по Постановлению Росстата от 21.11.2007 № 90;

- ф. 63 по Постановлению Госкомстата России от 29.03.2000 № 28;

- ф. 70 по Приказу Минздрава России от 23.09.2003. № 455.

В состав отчетности в сфере образования входят следующие формы государственного статистического наблюдения:

- ф. 1-ПК по Постановлению Росстата от 29.08.2005 № 65;

- ф.ф. ОШ-9, Д-8, Д-11, Д-13, 1-ДО по Постановлению Росстата от 20.07.2006 № 37;

- ф.ф. ОШ-1, ОШ-5, 76-РИК, СВ-1, Д-6, Д-9, 83-РИК, 1-ДО по Постановлению Росстата от 13.08.2008 № 187;

- ф.ф. 78-РИК, 85-К, ОШ-1(НОУ), 2-НК, 2-НК, 1-вуз (распр.), 1-техникум (распр.), 1-ОЛ, 3-НК, 3-НК (НОУ) по Приказу МЭР и Росстата от 18.08.2008 № 192;

- ф.ф. 1(профтех), 2(профтех), 3(профтех), 5(профтех), ОШ-2 по Постановлению Росстата от 21.11.2008 № 282.

В состав отчетности в сфере социальной защиты населения входят следующие формы государственного статистического наблюдения:

- ф.ф. 1-собес, 1-собес (ТСР), 3-собес, 4-собес (сводная), 5-собес, 6-собес, 7-собес, 7-а (собес), 7-д (собес), 7-ф (собес) по Постановлению Росстата от 11.10.2006 № 59;

- ф.ф. 2-т (собес), 2-т (собес) сводная по Постановлению Госкомстата России от 19.09.2000 № 80;

- ф.2-УСОН по Постановлению Росстата от 27.12.2005 № 108;

- ф.ф. 1-соцподдержка, 3-соцподдержка по Приказу Росстата от 27.10.2008 № 270;

- ф. 2-соцподдержка по Приказу Росстата от 22.10.2008 № 269;

- ф.1-пособие по Постановлению Росстата от 28.12.04 № 154;

- ф.ф.1-с,2-с,3-с,4-с,5-с,6-с,7-с,8-с,9-с,10-с,11-с,12-с по Письму Минздравсоцразвития России от 14.01.2006 № 77-ВС;

- ф.1-СД по Письму Минздравсоцразвития России от 06.12.2005 N 6028-ВС.

В состав отчетности в сфере культуры входят следующие формы государственного статистического наблюдения:

- ф.ф. 6-НК, 7-НК, 9-НК, 10-НК,11-НК,12-НК,13-НК,14-НК,1-ДМШ, 2-ПФ,3-ПР, К-2 РИК;

- приложения к ф.ф. 6-НК, 7-НК по Постановлению Росстата от 11.08.2005 № 43;

- ф. 8-НК по Постановлению Росстата от 20.06.2006 № 22;

- ф.ф. 1-ОПИК, 2-ОПИК по Постановлению Росстата от 27 июля 2005 г. № 48;

- своды 1, 2, 3 годовых сведений об общедоступных (публичных) библиотеках системы Минкультуры России, об учреждениях культурно-досугового типа, о детских музыкальных, художественных, хореографических школах и школах искусств системы Минкультуры России по Приказу Министерства культуры РФ от 11.09.2003 № 1199.

В состав отчетности об эффективности деятельности региональных и муниципальных органов государственной власти входят формы:

- "Доклад о достигнутых значениях показателей для оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации за отчетный год и их планируемых значениях на 3-летний период" по Постановлению Правительства Российской Федерации от 15.04.2009 N 322;

- "Доклад о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов за прошедший год и их планируемых значениях на 3-летний период" по Распоряжению Правительства Российской Федерации от 11.09.2008 N 1313-р.